Bisns.com, JAKARTA-- PT Vale Indonesia Tbk. telah melayangkan surat kesiapannya untuk memenuhi kewajiban divestasi saham sebesar total 40% kepada investor lokal. Setelah struktur kepemilikannya berpindah, bagaimana prospek saham Vale Indonesia?

Analis Binaartha Sekuritas M. Nafan Aji Gusta Utama menyampaikan secara teknikal saham INCO cukup prospektif untuk dikoleksi sejak tahun lalu. Ditambah lagi, baru-baru ini perseroan mengumumkan kinerja finansial 2018 yang memuaskan.

“Divestasi tersebut dapat menjadi sumber pendanaan bagi Vale untuk mengembangkan bisnis pertambangan nikel mereka. Sekarang ini iklim pertambangan domestik cenderung kondusif dan sentiment perang dagang antara AS dan China sudah mereda,” ungkap Nafan di Jakarta, Senin (4/2).

Nafan menyampaikan sejumlah sentimen positif akan menyelimuti kinerja emiten dengan sandi INCO tersebut pada tahun ini. selain potensi guyuran dana dari divestasi, perseroan akan mendapatkan berkah langsung dari kenaikan permintaan global. Apalagi, tahun lalu INCO mulai membukukan laba setelah pada 2017 menderita net loss.

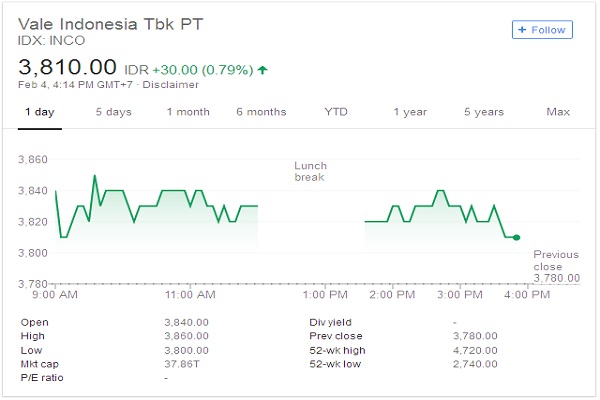

Nafan merekomendasikan saham INCO dengan target satu tahun sebesar Rp4.460 dan jangka panjang sebesar Rp5.050. Pada penutupan perdagangan Senin (4/2), harga saham INCO tercatat menguat 0,79% atau 30 poin ke level Rp3.810.

Berdasarkan laporan keuangan perseroan, INCO membukukan laba sebesar US$60,51 juta, setelah pada 2017 mencatatkan rugi bersih sebesdar US$15,27 juta. Salah satu faktor pengerek kinerja perseroan adalah harga jual feronikel pada 2018 yang lebih tinggi 27% dibandingkan 2017.

Head of Research Maybank Kim Eng Securities Isnaputra Iskandar menyampaikan saat ini masih terlalu dini untuk menerka-nerka arah divestasi Vale Indonesia dalam memenuhi kewajiban pelepasan saham sesuai beleid tersebut.

“Kami menilai informasi divestasi ini belum mumpuni terutama terkait potential buyer, mekanismenya seperti apa, dan besaran valuasinya. Menurut regulasi, pemerintah pusat memiliki hak utama untuk menyerap saham divestasi tersebut sebelum ditawarkan perusahaan lain,” ungkap Isnaputra melalui riset belum lama ini.

Sejauh ini, Inalum dan PT Aneka Tambang Tbk. (ANTM) disebut-sebut menjadi pembeli potensial dari sisa 19,51% divestasi saham INCO. Namun, baru Inalum yang menyataakn minatnya, sedangkan ANTM memilih untuk fokus usaha hilirisasi.

Salah satu skenario yang mungkin akan ditempuh INCO yaitu dari Grup Vale global akan melepas sebanyak 15%, sedangkan Sumitomo akan melepas 5%. Besaran ini masih dalam kajian, namun opsi lain yang bisa muncul yaitu 5%-15%, 10%-10%, dan 15%-5%.

Isnaputra menyebut Inalum memiliki kapasitas untuk menjadi pemegang saham INCO. Jika diserap pemimpin Holding Tambang tersebut, maka pemegang saham PT Bukit Asam Tbk. (PTBA) akan mendapatkan benefit dari rencana tersebut,

Asalnya, Inalum mungkin membutuhkan pinjaman untuk membiayai akuisisi tersebut. Untuk membiayai bunga dan pokok, Inalum diprediksi akan menguras dividen dari entitas anaknya, terutama PTBA.

Skenario kedua adalah jika diakuisisi ANTM, INCO dinilai akan melengkapi portofolio bisnis nikel Aneka Tambang. Dengan begitu, seinergi keduanya akan memberikan dampak positif. Isnaputra merekomendasikan buy untuk saham INCO dengan target harga Rp4.400 dan PTBA sebesar Rp4.470.

Vale Siap Divestasi 40% di Indonesia, Ini Target Harga Saham INCO Versi Analis

PT Vale Indonesia Tbk. telah melayangkan surat kesiapannya untuk memenuhi kewajiban divestasi saham sebesar total 40% kepada investor lokal. Setelah struktur kepemilikannya berpindah, bagaimana prospek saham Vale Indonesia?

Cek Berita dan Artikel yang lain di Google News dan WA Channel

Penulis : Dara Aziliya

Editor : Fahmi Achmad

Dapatkan informasi komprehensif di Bisnis.com yang diolah secara mendalam untuk menavigasi bisnis Anda. Silakan login untuk menikmati artikel Bisnis Indonesia Premium.

Artikel Terkait

Berita Lainnya

Berita Terbaru

Terpopuler

# Hot Topic

Rekomendasi Kami

Foto