Bisnis.com, JAKARTA - Kendati PT United Tractors Tbk. telah merevisi target penjualan alat berat pada 2015 sebanyak dua kali , kinerja anak usaha Grup Astra itu diperkirakan mampu bertahan. Apa rahasianya?

Setelah memangkas proyeksi penjualan alat berat Komatsu dari 4.000 unit menjadi 3.000 unit pada April 2015, emiten berkode saham UNTR kembali memotong targetnya tahun ini. Perseroan kini hanya memasang angka 2.600 unit hingga akhir 2015.

Investor Relations United Tractors Ari Setiyawan mengatakan perusahaan harus menyesuaikan diri dengan kondisi pasar alat berat yang masih mengalami penurunan. Hingga Juli 2015, perseroan baru menjual 1.512 unit atau turun 39,71% dari periode yang sama tahun sebelumnya yang menyentuh 2.508 unit.

Padahal, penjualan alat berat selama ini berkontribusi cukup besar terhadap pendapatan UNTR. Namun sekarang, kondisi berubah. Perseroan seolah kehilangan optimisme.

Berdasarkan catatan Bisnis, sumbangan penjualan alat berat terhadap pendapatan dari mesin konstruksi menurun menjadi 45%, sementara 55% lainnya berasal dari layanan purnajual serta suku cadang. Mesin konstruksi menyumbang sekitar 29% total pendapatan UNTR pada semester I/2015.

Sementara itu, bisnis konstruksi yang dijalankan oleh PT Acset Indonusa Tbk. (ACST) belum bisa diharapkan. Saat ini, kontribusinya masih sekitar 2% sehingga belum mampu memberikan andil maksimal.

UNTR memproyeksi perusahaan yang baru diakuisisi pada awal 2015 itu bisa menyumbang setidaknya 5% terhadap pendapatan perseroan pada akhir 2015.

Perseroan meyakini ACST dapat menunjukkan pertumbuhan lebih tinggi pada tahun-tahun berikutnya, apalagi dengan mulai berjalannya proyek-proyek infrastruktur di Indonesia.

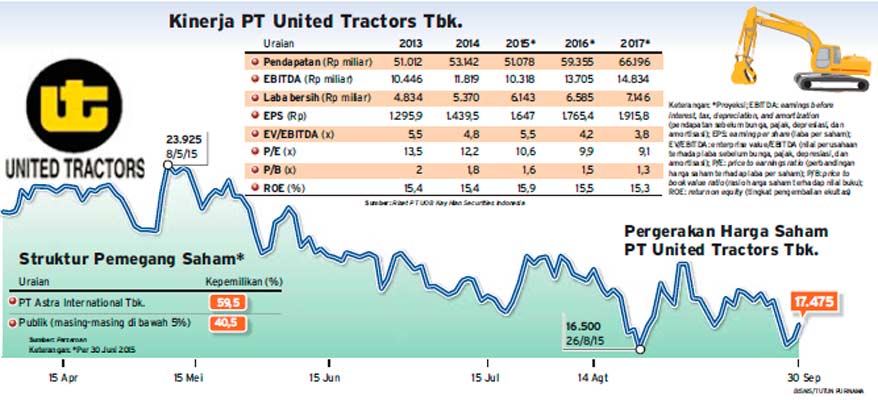

Secara keseluruhan, pendapatan perseroan menyusut 9,38% menjadi Rp24,94 triliun pada paruh pertama 2015 dari raihan pada periode sama tahun sebelumnya Rp27,53 triliun.

Kendati demikian, laba periode berjalan masih bertumbuh 4,18% secara year-on-year dari Rp3,26 triliun menjadi Rp3,39 triliun pada paruh pertama tahun ini.

PT UOB Kay Hian Securities Indonesia mengungkapkan pemangkasan target untuk kedua kalinya tidaklah mengejutkan seiring turunnya penjualan Komatsu.

Kendati target penjualan diturunkan, hal ini diperkirakan tidak akan menekan laba UNTR karena kontribusi dari segmen suku cadang dan servis dapat menjadi penopang kinerja.

“Laba kotor alat berat secara keseluruhan hanya menyusut 6,7% secara year-on-year dibandingkan dengan penurunan penjualan Komatsu yang mencapai 38%,” mengutip riset UOB Kay Hian yang dirilis kemarin.

BERKAH RUPIAH

Analis UOB Kay Hian Franky Kumendong bahkan memprediksi pendapatan anak usaha PT Astra International Tbk. (ASII) berbalik positif pada kuartal III/2015 dan berlanjut hingga akhir tahun ini. Alasannya, laba usaha dan laba bersih perseroan dipengaruhi oleh volume kontrak pertambangan dan nilai tukar rupiah.

“Dengan kuatnya performa operasional pada Juli-Agustus dan pelemahan rupiah terhadap dolar AS yang mencapai 5% pada kuartal III/2015, kami memperkirakan UNTR dapat membukukan pendapatan yang baik,” ungkapnya.

Berdasarkan kurs tengah Bank Indonesia (BI), kemarin rupiah berada di posisi Rp14.657 atau turun 17,5% sejak awal tahun ini.

Anak usaha UNTR yang bergerak di jasa pertambangan, PT Pamapersada Nusantara, memang merupakan penyumbang terbesar revenue perseroan. Pama berkontribusi 59% terhadap pendapatan UNTR dan sekitar 70% terhadap laba kotor.

Di tengah suramnya bisnis batu bara, produksi Pama justru meningkat. Pada Agustus 2015, volume produksinya naik 8% menjadi 10,6 juta ton dibandingkan dengan raihan pada sebulan sebelumnya.

Overburden pun tumbuh 8% month-on-month menjadi 75,7 bank cubic metres (bcm). Ini merupakan level tertinggi sejak Oktober 2014. Efisiensi yang efektif menjadi kunci dari strategi Pama mempertahankan klien.

Analis PT DBS Vickers Securities Indonesia Maynard P. Arif juga menilai depresiasi rupiah menjadi keuntungan tersendiri bagi UNTR karena perseroan menggunakan dolar AS dalam transaksinya. Dia menghitung setiap penguatan rupiah sebesar 1% maka laba UNTR akan berkurang 1,5%.

Dengan tipisnya peluang rupiah menguat pada sisa tahun ini, maka kemungkinan UNTR mendapat berkah dari penguatan dolar AS. “Dampak terbesar dirasakan di margin kotor. UNTR mencatatkan margin yang lebih baik pada kuartal II/2015 walaupun volume penjualan rendah,” terang Arif dalam riset yang dipublikasikan Senin (28/9/2015).

Gross margin UNTR naik dari 20,3% pada kuartal I/2015 menjadi 25,1% pada kuartal berikutnya. Sementara itu, margin kotor UNTR sepanjang semester I/2015 tercatat sebesar 22,67% atau tumbuh 184 basis poin dari posisi setahun sebelumnya yang berada di level 20,83%. Hal sama terjadi di margin bersih yang naik 177 basis poin dari 11,84% menjadi 13,61%.

Hal ini menunjukkan UNTR sebenarnya masih menikmati pertumbuhan rasio profitabilitas walaupun terkena terpaan perlambatan pertumbuhan ekonomi dalam negeri dan tekanan di sektor pertambangan.