Bisnis, JAKARTA — Kementerian BUMN menargetkan penggabungan 7 BUMN Karya menjadi 3 perusahaan rampung pada September 2024. Penggabungan tersebut membuat perusahaan-perusahaan konstruksi pelat merah berjalan sesuai spesialisasinya.

Berita tentang penggabungan BUMN Karya menjadi salah satu berita pilihan editor BisnisIndonesia.id edisi hari ini, Kamis (20/6/2024).

Selain berita tersebut, beragam berita lainnya turut tersaji di meja redaksi BisnisIndonesia.id. Berikut ini 5 berita pilihan editor untuk hari ini:

1. Menghilangkan Dampak Negatif Merger BUMN Karya

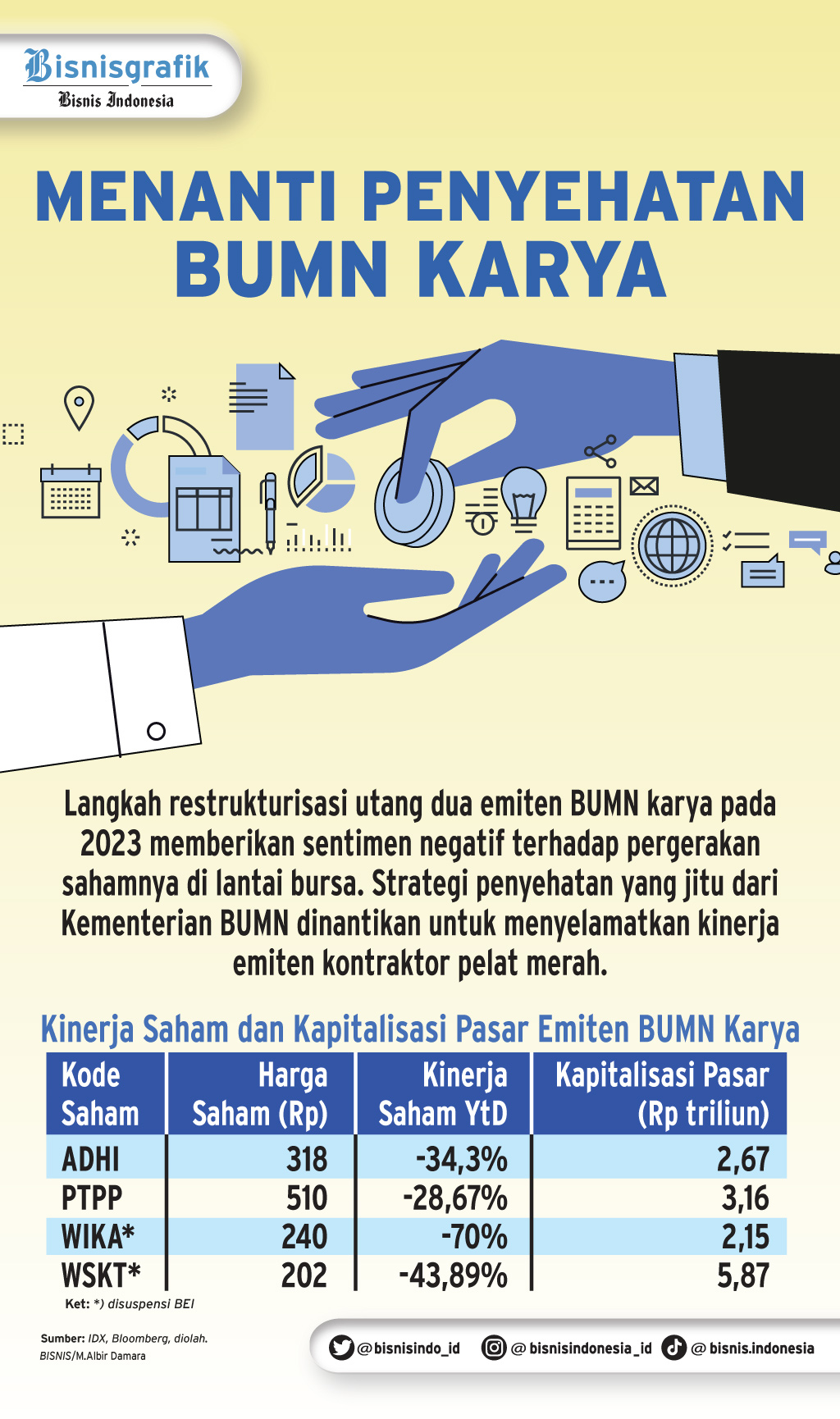

Rencana pemerintah mengintegrasikan tujuh badan usaha milik negara di sektor konstruksi atau BUMN karya menjadi tiga kluster perusahaan mendapat dukungan. Kendati demikian, sejumlah catatan jadi soal agar integrasi tak sekadarnya saja.

Pengamat BUMN dari Datanesia Institute Herry Gunawan setuju langkah integrasi BUMN Karya. Menurutnya, sudah sepatutnya BUMN karya dikonsolidasikan. Alasannya, para pemain kontraktor ini semuanya bermain pada wilayah yang sama, sehingga terjadi kanibalisme dan predatory pricing.

Kendati mendukung, dia mengingatkan agar rencana integrasi tersebut harus berorientasi jangka panjang, bukan hanya semata-mata menuntaskan permasalahan yang ada sekarang. Adapun, yang dilakukan pemerintah saat ini terkesan hanya sekadar menyelamatkan perusahaan yang kondisinya sedang tidak baik.

"Pemerintah kesannya semata-mata ingin menyelamatkan Wijaya Karya dan Waskita Karya saja. Karena punya beban, kewajiban yang begitu besar kemudian ditempelkan ke perusahaan yang relatif sehat,” ungkapnya, dikutip Rabu (19/6/2024).

2. Taktik Fintech Lending Lolos dari Kredit Macet

Industri finansial teknologi atau fintech peer-to-peer (P2P) lending mencatatkan peningkatan kredit. Menjaga kualitas kredit menjadi salah satu pekerjaan rumah mengingat beberapa kasus yang mengikuti platform pinjaman online seperti Investree hingga TaniFund.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML) OJK Agusman mengatakan, pertumbuhan kredit fintech mencapai 24,16% secara tahunan (year on year/YoY) apabila dibandingkan periode yang sama pada tahun sebelumnya mencapai Rp24,16 triliun.

Adapun pada April 2023, outstanding pembiayaan fintech P2P lending mencapai Rp50,53 triliun atau naik 30,64% Catatan peningkatan outstanding pembiayaan fintech P2P lending itu lebih kencang dibandingkan dengan periode Maret 2024 yang tumbuh mencapai 21,25%.

Meskipun kredit meningkat, OJK mencatat tingkat risiko kredit macet industri fintech P2P lending pada April 2023 secara agregat atau TWP90 dalam kondisi terjaga. Tingkat wanprestasi kredit atau TWP90 mencapai 2,79% pada April 2024, yang mana turun dibandingkan pada posisi April 2023 yakni 2,82%. Angka tersebut juga turun dibandingkan pada Maret lalu yang mencapai 2,94%.

OJK mencatat ada 15 penyelenggara fintech P2P lending yang memiliki TWP90 di atas 5%. Jumlah pinjol dengan kredit macet di atas 5% tersebut menurun dibandingkan dengan posisi November 2023 yang sebanyak 19 pinjol.

3. Menanti Persetujuan Kementerian Keuangan Tambah Kuota FLPP Rumah Subsidi

Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) tengah mengajukan penambahan kuota rumah subsidi dengan skema fasilitas likuiditas pembiayaan perumahan (FLPP) sebanyak 54.000 unit menjadi 220.000 unit untuk tahun ini.

Kendati demikian, Kementerian PUPR masih menunggu tanggapan dan persetujuan dari Kementerian Keuangan terkait penambahan kuota rumah subsidi FLPP tersebut. Untuk diketahui sejumlah pengembang rumah subsidi meminta tambahan kuota yang tahun ini hanya diberikan 166.000 unit dengan anggaran Rp21 triliun.

Adapun tahun lalu, realisasi anggaran FLPP yang digulirkan pemerintah tercatat sebesar Rp26,3 triliun untuk memasok sebanyak 229.000 unit rumah subsidi. Dari 2010 hingga hingga 2023, pemerintah telah mengalokasikan dana senilai Rp108,5 triliun untuk program KPR FLPP atau setara dengan 1.289.748 unit.

Direktur Jenderal Pembiayaan Infrastruktur Pekerjaan Umum dan Perumahan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) Herry Trisaputra Zuna mengatakan pihaknya telah mengajukan permohonan penambahan anggaran FLPP tahun 2024 dari semula 166.000 unit menjadi 220.000 unit. Permohonan tersebut melalui Surat Menteri PUPR kepada Menteri Keuangan KU0102-Mn/138 tanggal 27 Februari 2024.

Hingga saat ini belum ada tanggapan dari Kementerian Keuangan atas permohonan penambahan anggaran FLPP di tahun ini sehingga kuota FLPP masih tetap sebanyak 166.000 unit.

4. Ruang Surplus Neraca Dagang Kian Sempit

Pemerintah diminta untuk meningkatkan pendampingan dan fasilitasi ekspor ke negara-negara non tradisional guna menggenjot kinerja ekspor Indonesia.

Untuk diketahui, berdasarkan data Badan Pusat Statistik (BPS), neraca perdagangan Indonesia pada Mei 2024 kembali mencetak surplus US$2,93 miliar, atau naik US$0,21 miliar secara bulanan. Secara kumulatif, surplus neraca perdagangan RI mencapai US$13,06 miliar.

Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Shinta W. Kamdani mengatakan peningkatan fasilitasi ekspor ini utamanya diarahkan pada negara-negara yang masih mengalami pertumbuhan ekonomi yang stabil maupun membaik di kawasan timur atau selatan, atau kawasan Asia Pasifik yang logistik perdagangannya relatif lebih stabil dibanding ke kawasan Timur Tengah, Eropa, atau Afrika.

“Dengan demikian, kinerja ekspor bisa lebih stabil dan lebih sustainable pertumbuhannya di masa mendatang,” ujarnya, Rabu (19/6/2024).

Di sisi lain, saat ini kinerja ekspor manufaktur cukup sulit untuk ditingkatkan. Pasalnya, selain permintaan yang lemah dan daya saing ekspor Indonesia terganggu akibat logistik perdagangan yang semakin mahal, sektor ini makin tertekan karena depresiasi nilai tukar Rupiah yang semakin dalam.

5. Menanti Pendorong Gerak Rupiah

Sepanjang 2024, mata uang rupiah terpantau turun 6,22% ke posisi Rp16.369 per dolar AS. Sedangkan, indeks dolar justru melaju hijau dengan naik 3,90% secara year to date. Sepanjang tahun, indeks dolar sempat bergerak ke level 105,1.

Tim riset NH Korindo Sekuritas menyebutkan nilai tukar rupiah ambruk seiring dengan menguatnya dolar AS dan Uni Eropa yang mengumumkan tarif tinggi antara 17% hingga 30% untuk impor komponen mobil listrik china.

Mereka menjelaskan jika Uni Eropa mewakili pasar utama bagi produsen kendaraan listrik China. Sementara itu bukan tidak mungkin China akan mengumumkan tindakan balasan dalam perang dagang ini. Adapun dari Indonesia, data neraca dagang dan keputusan Bank Indonesia dalam suku bunga akan menjadi perhatian pasar.Pelaku pasar akan memantau pertumbuhan ekspor impor di Indonesia.

“Baru keesokan harinya para pelaku pasar di Indonesia akan menyoroti keputusan Bank Indonesia terkait suku bunga yang saat ini berada di level 6,25%,” kata tim analis, dikutip Rabu (19/6/2024).

Seperti yang diketahui, Bank Indonesia akan memutuskan tingkat suku bunga pada pertemuan Rabu-Kamis, 19-20 Juni 2024. Kepala Ekonom Bank Permata Josua Pardede memproyeksikan nilai tukar rupiah berkisar antara Rp15.900 - Rp16.300 per dolar AS pada akhir tahun 2024.