Bisnis.com, JAKARTA – Dalam suasana Ramadhan, banyak umat Islam yang berbondong-bondong meningkatkan amalannya. Adapun, salah satu amalan yang tak akan putus meski yang melakukannya sudah meninggal adalah wakaf.

Wakaf terbagi atas dua jenis berdasarkan jenis hartanya, yaitu wakaf dengan harta tak bergerak dan wakaf dengan harta bergerak.

Wakaf dengan harta yang tak bergerak contohnya wakaf tanah atau bangunan, sedangkan wakaf dengan harta bergerak misalnya wakaf surat berharga, kekayaan intelektual, maupun uang.

Untuk wakaf uang, pemerintah di tahun ini kembali menerbitkan cash waqf linked sukuk (CWLS) dengan seri yang ditawarkan SWR002 sebagai wahana pengelolaan dan penyaluran wakaf uang.

Mengutip laman DJPPR, penerbitan CWLS Ritel seri SWR002 dikelola berdasarkan prinsip syariah serta telah mendapatkan pernyataan kesesuaian syariah dari Dewan Syariah Nasional (MUI).

“Penerbitan CWLS Ritel seri SWR002 tersebut merupakan salah satu bentuk komitmen Pemerintah untuk mendukung Gerakan Nasional Wakaf Uang, membantu pengembangan investasi sosial dan pengembangan wakaf produktif di Indonesia,” demikian tertulis dalam informasi resmi, seperti dikutip Bisnis, Rabu (14/4/2021).

Baca Juga

Melalui CWLS Ritel seri SWR002, pemerintah bertujuan memfasilitasi para pewakaf uang baik yang bersifat temporer maupun permanen agar dapat menempatkan wakaf uangnya pada instrumen investasi yang aman dan produktif.

CWLS Ritel seri SWR002 memiliki tenor 2 tahun dan menawarkan tingkat imbalan/kupon tetap sebesar 5,57 persen per tahun, yang imbalannya akan disalurkan untuk program/kegiatan sosial yang memiliki dampak sosial dan ekonomi untuk masyarakat.

Jadi, berbeda dengan investasi melalui instrumen surat utang lain yang imbal hasilnya dinikmati oleh investor secara rutin, pembeli CWLS Ritel seri SWR002 atau waqif tidak akan menerima imbal hasil karena diberikan untuk amalan yang berguna bagi banyak orang.

Pun, penyaluran imbalan akan dilakukan oleh Nazhir yang kredibel yang ditunjuk oleh Lembaga Keuangan Syariah-Penerima Wakaf Uang (LKSPWU) dan disetujui oleh Badan Wakaf Indonesia (BWI) sebagai regulator dan pengawas Nazhir.

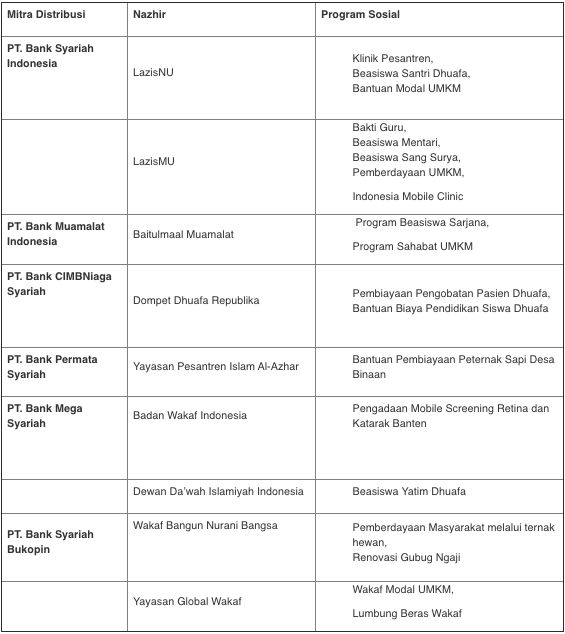

Berikut daftar program sosial yang akan dibiayai oleh CWLS Ritel seri SWR002:

Untuk menjaga transparansi dan akuntabilitas pengelolaan dan penyaluran dana imbalan CWLS, maka Nazhir wajib membuat laporan kepada BWI, Kementerian Agama, Kementerian Keuangan, dan wakif (pembeli CWLS).

Setelah masa jatuh tempo, pembeli atau waqif akan menerima 100 persen uang yang dibelikan CWLS Ritel seri SWR002, tanpa diserta imbal hasilnya.

Investor institusi maupun individu dapat memesan CWLS Ritel ini dengan minimum pemesanan Rp1 juta dan tidak ada batas maksimal. Pun, instrumen satu ini tanpa warkat dan tak dapat diperdagangkan di pasar sekunder.

Pembelian CWLS Ritel seri SWR002 menggunakan jenis akad wakalah dengan tanggal penerbitan 9 Juni 2021 dan jatuh tempo pada 10 Juni 2013, kupon akan dibayarkan pada tanggal 10 setiap bulannya.

Bagi yang ingin memesan CWLS Ritel seri SWR001 dapat menghubungi enam mitra distribusi yang telah ditunjuk pemerintah yakni PT Bank Syariah Indonesia Tbk., PT Bank Mualamat, PT Bank Mega Syariah, PT Bank Syariah Bukopin, PT Bank CIMB Syariah, dan PT Bank Permata Syariah.